국민연금 종류 및 청구 : 연금연금/일시금 과세급여편

연금(일시금)과세제도 개요

소득세 과세규정 신설

- 1. 1 및 2002. 1. 1 소득세법의 개정에 의하여 국민연금법상 노령연금 및 반환일시금에 대한 소득세

과세규정이 신설됨

소득세법 개정취지

국민연금 가입 중에 기여한 연금보험료(본인기여금)에 대하여 소득공제를 인정함으로써 중산층의 세부담 경감

연금소득에 대한 과세를 통한 과세기반 확충 및 과세형평성 제고

노사정위원회, 학계 및 OECD 권고사항임

실제 소득발생과 과세시기의 일치

2002년 이후 국민연금 가입 중에 납부한 연금보험료(본인기여금)에 대해서 소득공제 혜택을 주는 대신에

소득세법 제20조의3 및 제22조에 따라 노령연금[반환일시금] 지급 시 연금소득[퇴직소득]으로 과세하며,

원천징수의무자(공단)는 노령연금[반환일시금] 지급 시 연금소득세[퇴직소득세]를 소득세법 제127조에

의해 원천징수합니다.

과세대상 급여

연금소득

노령연금(종별불문) : 분할연금까지 포함

장애연금 및 유족연금은 비과세대상

퇴직소득

반환일시금 : 사망으로 인하여 받는 반환일시금은 비과세대상

반환일시금에 대한 과세기준

과세대상

다음 각호의 금액 중 적은 금액

과세기준일 이후 납입한 기여금 또는 개인부담금(사용자부담분을 포함한다. 이하 이 항에서 같다)의

누계액과 이에 대한 이자 및 가산이자

실제 지급받은 일시금에서 과세기준일 이전에 납입한 기여금 또는 개인부담금을 뺀 금액

※ 과세기준일 이후 납입한 기여금 또는 개인부담금(사용자부담분 포함) : 2002년 1월분 이후 국민연금 납부보험료

일시금소득의 과세방법 및 절차(2023년도 기준)

| 근속기간 | 근속(납입)월수 | 연금보험료 총 납입월수 | ||

|---|---|---|---|---|

| 근속연수(Y) | 근속(납입)월수÷12(1년미만의 기간은 1년으로 봄) | |||

| ‘12년 이전 근속연수(y) | ‘12년 이전 근속월수÷12(1년미만의 기간은 1년으로 봄) | |||

| 과세내역 | 산출산식 | |||

| 과세소득액((1)) | 2002.1월분이후 연금보험료+이자+가산이자 | |||

| 퇴직소득공제((4)) | 소득공제((2)) | 과세소득액의 40%(2016년 이후 폐지) | ||

| 근속연수공제((3)) | 근속연수공제액5년 이하100만원×근속연수5년 초과 10년 이하500만원+200만원(근속연수-5년)10년 초과 20년 이하1,500만원+250만원(근속연수-10년)20년 초과4,000만원+300만원(근속연수-20년) | |||

| 계((2)+(3)) | 소득공제+근속년수공제 | |||

| 퇴직소득 과세표준((5)=(1)-(4)) | 과세소득액-퇴직소득공제액 | |||

| ‘15년 이전 | ‘12년 이전 | 과세표준 ((6)=(5)×y÷Y) | 과세표준×(‘12년 이전 근속연수÷근속연수 ) | |

| 연평균 과세표준 ((7)=(6)÷y) | ‘12년 이전 과세표준 ÷‘12년 이전 근속연수 | |||

| 연평균 산출세액((8)) | 연평균 과세표준에 기본세율 적용(연평균 과세표준이 1,200만원 이하일 경우 6%) | |||

| 산출세액((9)=(8)×y) | 연평균산출세액 ב12년 이전 근속연수 | |||

| ‘13년 이후 | 과세표준안분 ((10)=(5)-(6)) | 과세표준 -‘12년 이전 과세표준 | ||

| 연평균과세표준 ((11)=(10)÷Y-y) | ‘13년이후 과세표준÷13년이후 근속연수 | |||

| 환산과세표준 ((12)=((11)×5년)) | ‘13년이후 과세표준×5 | |||

| 환산산출세액((13)) | 환산과세표준에 기본세율 적용(환산과세표준이 1,200만원 이하일 경우 6%) | |||

| 산출세액((14)=((13)÷5년)×(Y-y)) | (환산산출세액/5년)×(근속연수-’12년이전 근속연수) | |||

| 산출세액((15)=(9)+(14)) | ‘12년 이전 산출세액+13년 이후 산출세액 | |||

| ‘16년 이후 | 환산급여((16)=(((1)-(3))÷Y))×12) | (과세소득액-근속연수공제)÷전체근속연수×12 | ||

| 환산급여별공제((17)) | 환산급여공제액8백만원 이하환산급여의 100퍼센트8백만원 초과 7천만원 이하8백만원+(8백만원 초과분의 60퍼센트)7천만원 초과 1억원 이하4천520만원+(7천만원 초과분의 55퍼센트)1억원 초과 3억원 이하6천170만원+(1억원초과분의 45퍼센트)3억원 초과1억5천170만원+(3억원초과분의 35퍼센트) | |||

| 퇴직소득과세표준 ((18)=(16)-(17)) | 환산급여-환산급여별공제 | |||

| 환산산출세액 ((19)=(18)×세율) | 퇴직소득과세표준에 기본세율적용(1,400만원 이하일 경우 6%) | |||

| 산출세액((20)=(19)÷12×Y) | 환산산출세액÷12×근속연수 | |||

| 산출세액(21) | 지급년도 | 차등공제적용비율 | ||

| 2016년 | ‘15년 이전 산출세액 80%+‘16년 이후 산출세액 20% | |||

| 2017년 | ‘15년 이전 산출세액 60%+‘16년 이후 산출세액 40% | |||

| 2018년 | ‘15년 이전 산출세액 40%+‘16년 이후 산출세액 60% | |||

| 2019년 | ‘15년 이전 산출세액 20%+‘16년 이후 산출세액 80% | |||

| 2020년이후 | ‘16년 이후 산출세액100% | |||

| 소득세(23) | 산출세액 | |||

| 지방소득세(23) | 소득세액×10% | |||

| 납부세액(24) | 소득세+지방소득세 | |||

소득공제를 받지 않고 반환일시금에 과세가 된 경우 환급신청절차

2002년 이후 납부기간 중 소득공제를 받지 않은 연금보험료(본인기여금)가 있어 환급신청 절차에 따라

환급세액이 발생하는 경우 원천징수한 세액을 돌려받을 수 있습니다.

반환일시금을 지급받은 당해연도에 납부한 연금보험료(본인기여금)에 대한 세액 환급신청은 당해연도의 「연금보험료 등 소득·세액 공제확인서」발급이 가능한 종합소득과세표준 확정신고 처리가 완료되는 다음해 7월 이후 가능합니다.

관할세무서 또는 국세청 홈택스(www.hometax.go.kr)에서 (연금보험료 등 소득ㆍ세액공제 확인서) 발급후 인근지사에 환급 신청

신청방법 : 내방, 우편, 팩스

노령연금에 대한 과세기준

과세대상

과세대상 연금액(총연금액, 과세기준금액)

= 과세기간 연금수령액 × (과세기준일 이후 납입기간의 환산소득 누계액/총 납입기간의 환산소득

누계액)

과세기준일 이후 납입기간 : 국민연금법 제17조의 규정에 의하여 계산된 2002년 1월분 이후 국민연금 가입기간

환산소득 누계액 : 가입기간중 매년 기준소득월액을 국민연금법 제51조제1항제2호에 따라 연도별 재평가율에 의하여 연금수급개시 전년도의 현재가치로 환산한 후 이를 합산한 금액

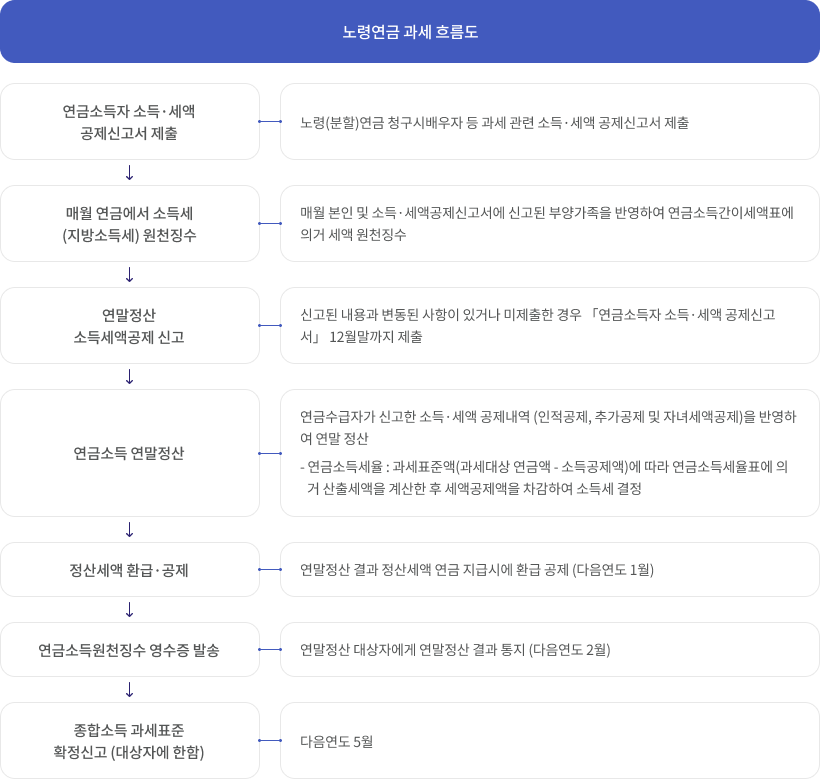

연금소득의 과세업무 흐름도(2023년도 기준)