스톡옵션 세제지원 강화

<개정취지> 벤처기업의 우수인재 유치 지원

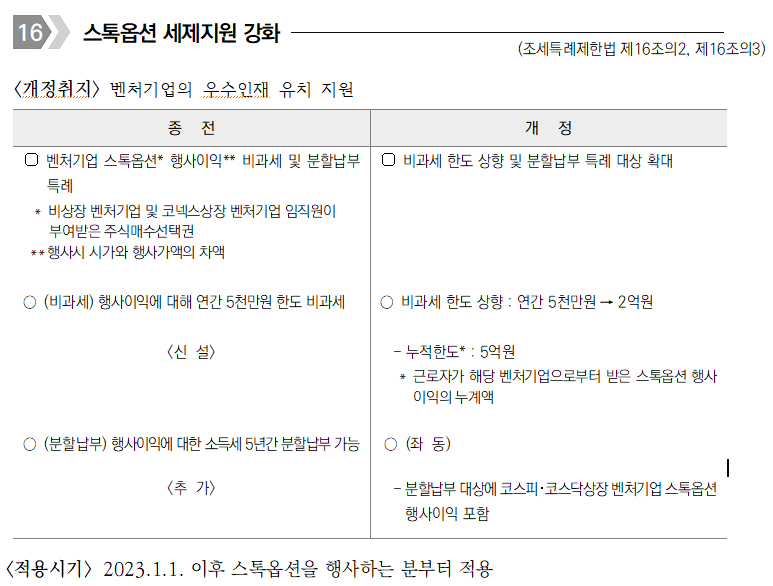

스톡옵션 세제지원 강화

(조세특례제한법 제16조의2, 제16조의3)

| 종 전 | 개 정 |

|---|---|

| ▢벤처기업 스톡옵션* 행사이익** 비과세 및 분할납부 특례 *비상장 벤처기업 및 코넥스상장 벤처기업 임직원이 부여받은 주식매수선택권 ** 행사시 시가와 행사가액의 차액 | ▢비과세 한도 상향 및 분할납부 특례 대상 확대 |

| ○(비과세) 행사이익에 대해 연간 5천만원 한도 비과세 <신 설> | ○비과세 한도 상향:연간 5천만원→2억원 – 누적한도*:5억원 *근로자가 해당 벤처기업으로부터 받은 스톡옵션 행사이익의 누계액 |

| ○(분할납부) 행사이익에 대한 소득세 5년간 분할납부 가능 <추 가> | ○(좌 동) – 분할납부 대상에 코스피・코스닥상장 벤처기업 스톡옵션 행사이익 포함 |

<적용시기> 2023.1.1. 이후 스톡옵션을 행사하는 분부터 적용