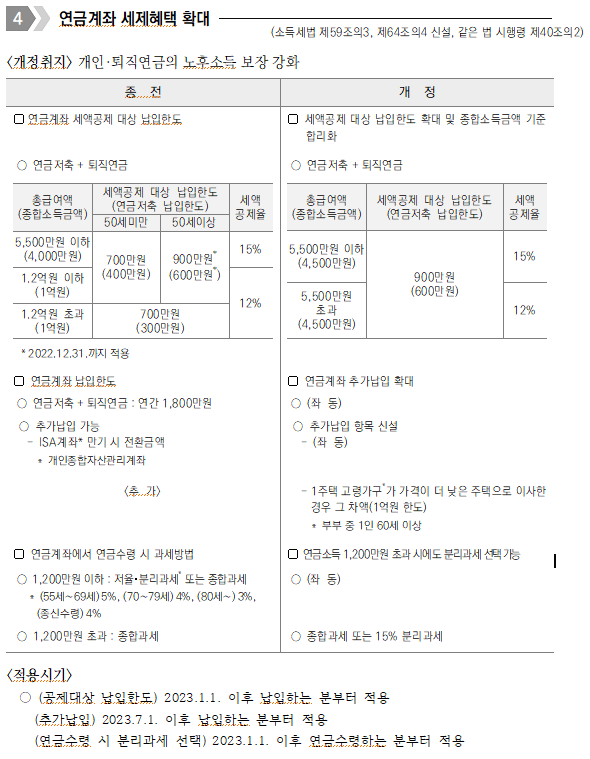

<개정취지> 개인·퇴직연금의 노후소득 보장 강화

연금계좌 세제혜택 확대

| 종 전 | 개 정 |

|---|---|

| ▢ 연금계좌 세액공제 대상 납입한도 | ▢세액공제 대상 납입한도 확대 및 종합소득금액 기준 합리화 |

| ○연금저축 + 퇴직연금 *2022.12.31.까지 적용 | ○연금저축 + 퇴직연금 |

| ▢연금계좌 납입한도 ○연금저축+퇴직연금:연간 1,800만원 ○추가납입 가능 -ISA계좌* 만기 시 전환금액 *개인종합자산관리계좌 | ▢연금계좌 추가납입 확대 ○(좌 동) ○추가납입 항목 신설 -(좌 동) |

| <추 가> | – 1주택 고령가구*가 가격이 더 낮은 주택으로 이사한 경우 그 차액(1억원 한도) *부부 중 1인 60세 이상 |

| ▢연금계좌에서 연금수령 시 과세방법 ○1,200만원 이하:저율・분리과세* 또는 종합과세 *(55세∼69세)5%, (70∼79세)4%, (80세∼)3%, (종신수령)4% ○1,200만원 초과:종합과세 | ▢연금소득 1,200만원 초과 시에도 분리과세 선택 가능 ○(좌 동) ○종합과세 또는 15% 분리과세 |

(소득세법 제59조의3, 제64조의4 신설, 같은 법 시행령 제40조의2)

<적용시기>

○(공제대상 납입한도)2023.1.1. 이후 납입하는 분부터 적용

(추가납입)2023.7.1. 이후 납입하는 분부터 적용

(연금수령 시 분리과세 선택)2023.1.1. 이후 연금수령하는 분부터 적용