전자계약시 인지세 납부 및 납부방법

질의사항

전자계약의 경우에도 인지세를 납부해야 하는지 ? 또한 납부절차는?

답변

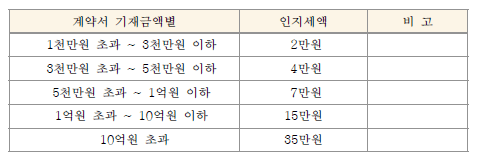

인지세법 제3조에 따른 도급계약에 대한 전자계약의 경우 ‘10. 12. 31까지는 인지세법상의 비과세 대상(국세청 소비 46014-9. ’00.1.12.) 이었으나 ’11. 1. 인지세법 개정으로 과세대상으로 변경됨에 따라 아래의 인지세액에 해당하는 금액을 납부하여야 합니다.

계약금액별 인지세액

○ 또한, 전자계약 시 인지세액은 계약업체가 국세청 홈택스를 통해 인지세를 전자납부하고 나라장터(G2B)에서 인지세 납부정보를 조회한 다음 발주기관으로 제출해야 하며, 이에 따른 전자계약 절차는, <아래 참조>

- 전자계약서 초안 송신(발주기관) ⇒ 인지세 납부(계약업체) ⇒ 인지세 납부

정보 확인 및 전송(계약업체) ⇒ 인지세 납부사실 확인 후 최종계약서 송신

(발주기관)