쉽가 알아보는 공제항목 계산방법 및 사례

신용카드 소득공제 알아보기

□사용처별・결제수단별 소득공제율

| 결제수단 및 사용처별 | 공 제 율 |

| ◊신용카드 | 15% |

| ◊직불・선불카드・현금영수증 | 30% |

| ◊도서・공연・영화・박물관・미술관 (’23.4.1.∼12.31. 대중교통 사용분) *총급여 7천만 원 이하자만 해당 | 30%(40%) |

| ◊전통시장 사용분 (’23.4.1.∼12.31. 전통시장 사용분) | 40%(50%) |

| ◊대중교통 사용분 | 80% |

※ 영화관람료는 2023.7.1.이후 사용분부터 공제가능

□공제한도 및 최저 사용금액

○ (공제한도)급여수준별 공제한도 중 적은금액

| 구 분 | 공 제 한 도 |

| 총급여 7천만 원 이하자 | 300만원 |

| 총급여 7천만 원 초과자 | 250만원 |

○(추가 공제한도) 아래 항목별로 각 100만 원 한도 추가

| 항 목 | 추가공제한도 | |

| 7천만원 이하자 | 7천만원 초과자 | |

| 전통시장 | 300만원 | 200만원 |

| 대중교통 | ||

| 도서‧공연‧영화·박물관‧미술관 | ||

○(최저 사용금액) 신용카드 등 사용금액 중 총급여액의 100분의 25에 해당하는 금액

※신용카드 등 사용금액에서 최저사용금액을 차감한 금액에 공제비율을 곱하여 공제금액을 계산

| 사례1 | 총급여 7천만원 이하자의 신용카드 사용금액이 최저 사용금액(총급여의 25%) 이상 |

◊총급여 68백만 원인 근로자의 신용카드 등 소득공제액은?

▷올해신용카드 소득공제금액은 소득공제 추가분 300만 원을 포함하여 총 600만 원입니다.

※「예상세액 계산하기 서비스」를 이용할 경우 자동계산 됩니다.

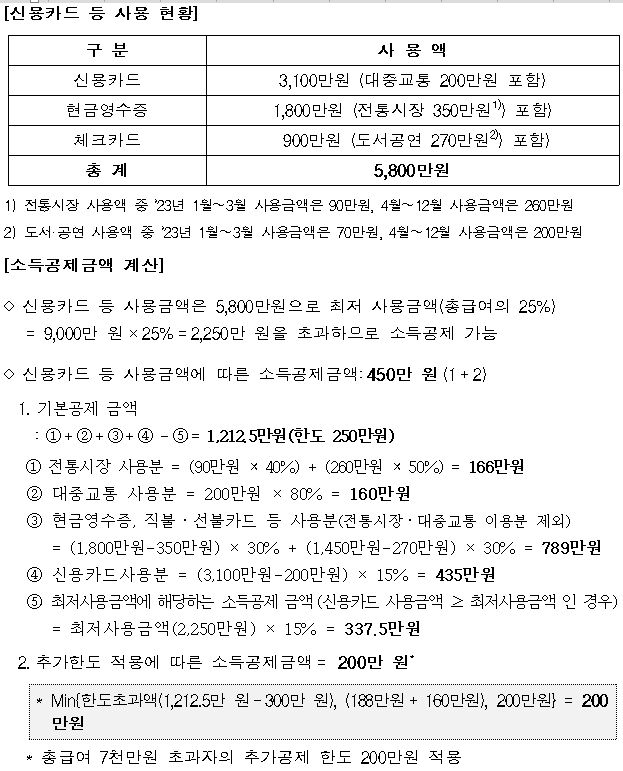

| 사례2 | 총급여 7천만원 초과자의 신용카드 사용금액이 최저 사용금액(총급여의 25%) 이상 |

◊총급여 9천만 원인 근로자의 신용카드 등 소득공제액은?

▷올해신용카드 소득공제금액은 소득공제 추가분 150만 원을 포함하여 총 450만 원입니다.

※「예상세액 계산하기 서비스」를 이용할 경우 자동계산 됩니다.