세액공제 대상 회비에 회계공시 요건 신설

<개정취지> 노조 회계투명성 강화

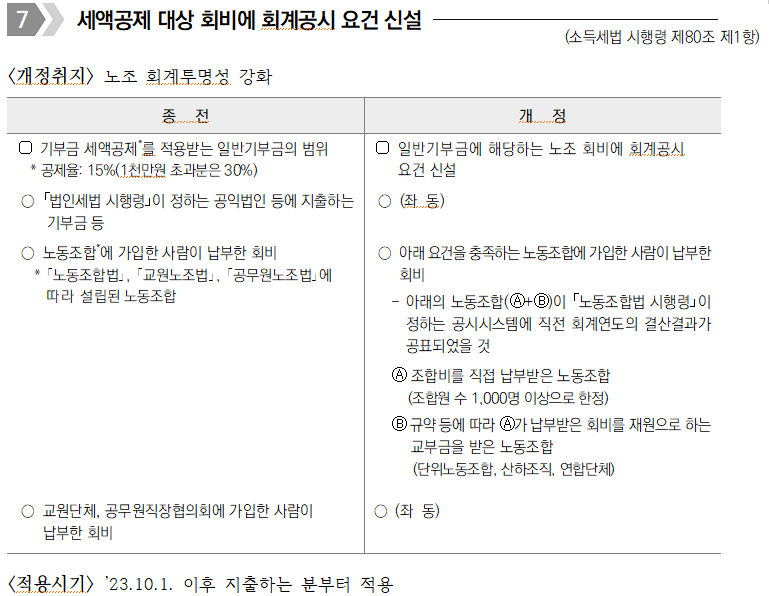

세액공제 대상 회비에 회계공시 요건

(소득세법 시행령 제80조 제1항)

| 종 전 | 개 정 |

|---|---|

| ▢기부금 세액공제*를 적용받는 일반기부금의 범위 * 공제율: 15%(1천만원 초과분은 30%) | ▢일반기부금에 해당하는 노조 회비에 회계공시 요건 신설 |

| ○「법인세법 시행령」이 정하는 공익법인 등에 지출하는 기부금 등 | ○(좌 동) |

| ○노동조합*에 가입한 사람이 납부한 회비 * 「노동조합법」, 「교원노조법」, 「공무원노조법」에 따라 설립된 노동조합 | ○아래 요건을 충족하는 노동조합에 가입한 사람이 납부한 회비 -아래의 노동조합(Ⓐ+Ⓑ)이 「노동조합법 시행령」이 정하는 공시시스템에 직전 회계연도의 결산결과가 공표되었을 것 Ⓐ 조합비를 직접 납부받은 노동조합 (조합원 수 1,000명 이상으로 한정) Ⓑ 규약 등에 따라 Ⓐ가 납부받은 회비를 재원으로 하는 교부금을 받은 노동조합 (단위노동조합, 산하조직, 연합단체) |

| ○교원단체, 공무원직장협의회에 가입한 사람이 납부한 회비 | ○(좌 동) |

<적용시기>23.10.1. 이후 지출하는 분부터 적용