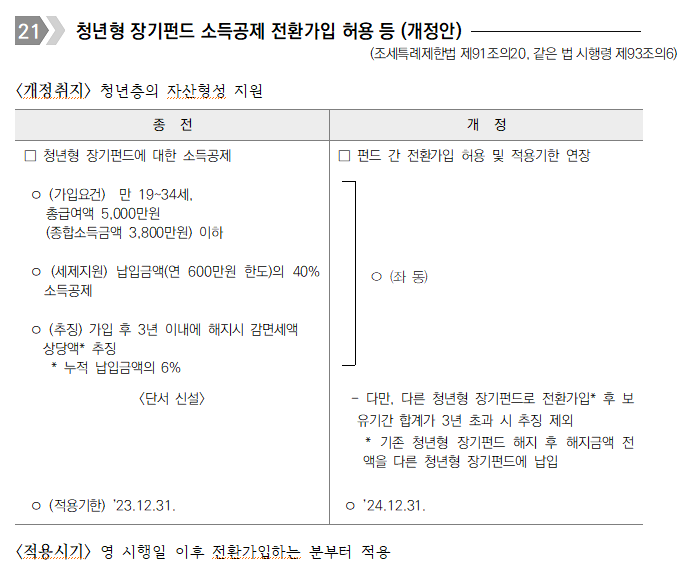

<개정취지> 청년층의 자산형성 지원

청년형 장기펀드 소득공제 전환가입 허용

(조세특례제한법 제91조의20, 같은 법 시행령 제93조의6)

| 종 전 | 개 정 |

|---|---|

| □ 청년형 장기펀드에 대한 소득공제 ㅇ(가입요건) 만 19~34세, 총급여액 5,000만원 (종합소득금액 3,800만원) 이하 ㅇ (세제지원) 납입금액(연 600만원 한도)의 40% 소득공제 ㅇ (추징) 가입 후 3년 이내에 해지시 감면세액 상당액* 추징 * 누적 납입금액의 6% | □ 펀드 간 전환가입 허용 및 적용기한 연장 ㅇ (좌 동) |

| <단서 신설> | – 다만, 다른 청년형 장기펀드로 전환가입* 후 보유기간 합계가 3년 초과 시 추징 제외 * 기존 청년형 장기펀드 해지 후 해지금액 전액을 다른 청년형 장기펀드에 납입 |

| ㅇ (적용기한) ’23.12.31. | ㅇ ’24.12.31. |

<적용시기>영 시행일 이후 전환가입하는 분부터 적용